Todas las empresas de EE.UU. son empresas relacionadas con la marihuana (MRB). Con "todos" me refiero a todos, desde Amazon hasta tu ferretería local, con muy pocas excepciones. Permíteme que te lo explique.

Orientaciones sobre banca y MRB

Hace más de ocho años, la Financial Crimes Enforcement Network publicó el Memorando FinCen de 14 de febrero de 2014 ("Memorando FinCen"). FinCen es una oficina del Departamento del Tesoro de Estados Unidos. Su misión es combatir el blanqueo de capitales y los delitos financieros.

He escrito que en los años del cannabis, el FinCen Memo es tan viejo como la suciedad y se lee como una reliquia de una época pasada. Sin embargo, desde que la guía complementaria del Departamento de Justicia de Estados Unidos sobre "Delitos financieros relacionados con la marihuana" fue rescindida en 2018, el Memorando FinCen ha sido el único juego en la ciudad para la orientación bancaria federal.

La gente a menudo cita el Memorando FinCen como la creación de los tres "niveles" en los que los bancos y cooperativas de crédito clasifican los MRB para conocer a su cliente (KYC) y con fines de selección. Esto es un error. El FinCen Memo no menciona los niveles en absoluto. Lo más cercano que tenemos a un marco federal es de este Aviso de Política de la SBA de 2018, que categoriza a los MRB como "directos", "indirectos" y "negocios relacionados con el cáñamo." Pero los bancos realmente no usan eso.

En su lugar, los primeros adoptantes de la industria -como nuestros clientes pioneros de cooperativas de crédito- comenzaron a utilizar un sistema de tres niveles para analizar a los clientes potenciales de la industria del cannabis dentro del marco FinCen. Creo que este sistema fue expuesto por primera vez en 2016 por Steve Kemmerling de CRB Monitor. Incluía las siguientes categorías (parafrasearé un poco):

- TierI MRB: Empresas "que tocan las plantas" autorizadas por el Estado. Los dispensarios de cannabis, los cultivadores, los procesadores y las instalaciones de pruebas entran dentro de esta definición. Estas son las empresas de mayor riesgo para los bancos y constituyen la mayoría de los informes de actividades sospechosas (SAR).

- MRB de nivel II: empresas que dependen de las MRB de nivel I para la mayoría de sus ingresos y desempeñan un papel importante de apoyo a la industria. Por ejemplo: proveedores de equipos, consultores y asociaciones del sector. Estas empresas suponen un riesgo menor para los bancos que las de nivel I. Sin embargo, los bancos se centran en ellas para mejorar el CSC.

- MRB de nivel III: Empresas que prestan servicios a empresas de nivel I, pero que no dependen de la industria del cannabis como principal fuente de ingresos. Algunos ejemplos clásicos son abogados, contables, empresas de gestión inmobiliaria y empresas de servicios públicos.

Estos niveles fueron revisados y analizados en mayor profundidad por CRB Monitor en 2020, pero, según mi experiencia, la mayoría de las entidades financieras se limitan a utilizar el marco heredado. Al fin y al cabo, no es un marco jurídico. Es sólo un modelo conveniente que se ha adoptado ampliamente dado el vacío de liderazgo federal.

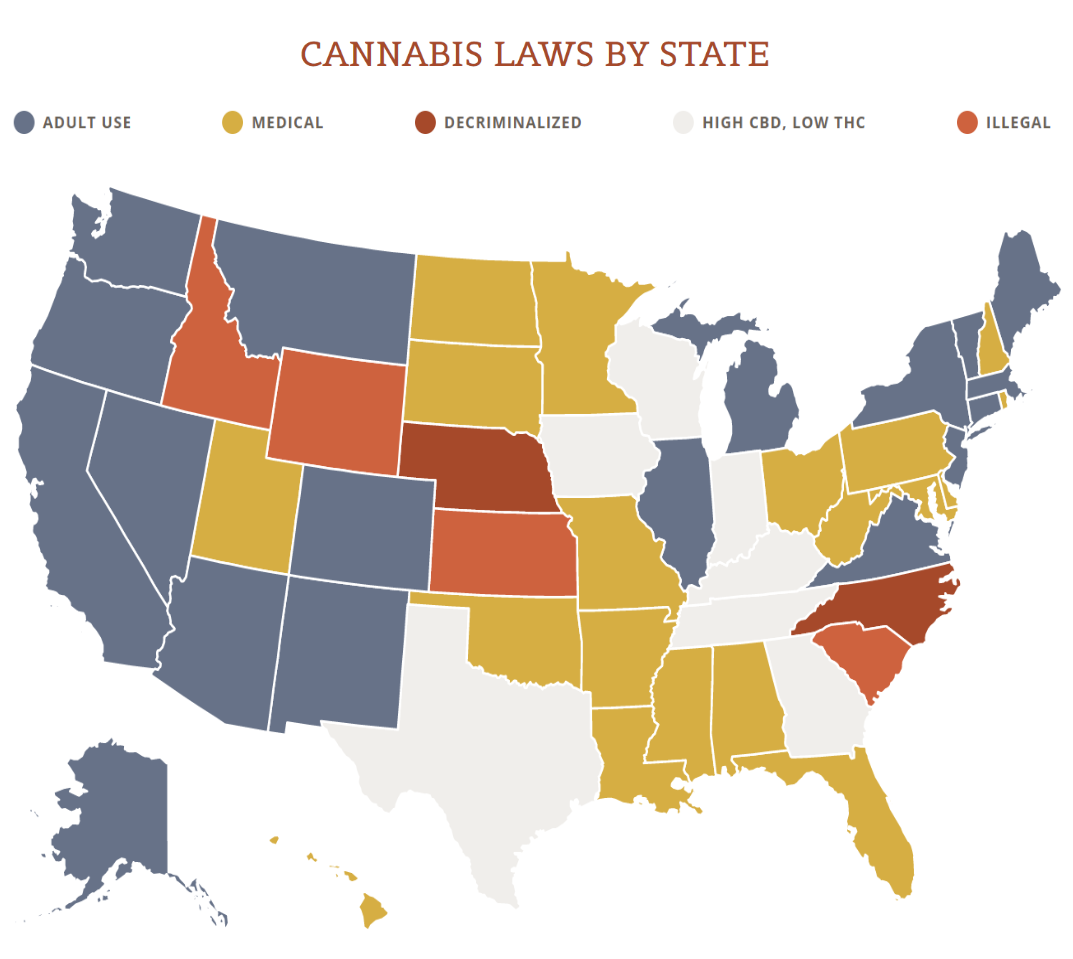

Mapa de la legalidad de la marihuana en EE.UU.

Todas las empresas son MRB

Vuelva a leer la definición de MRB de nivel III. ¿Sabes a quién incluye, además de abogados, contables, etc.? A todos. Todo el mundo acepta ingresos MRB de Nivel I, a sabiendas o no. Esto incluye al propio gobierno federal, que recauda miles de millones de dólares de estas empresas anualmente a través de los pagos del IRS.

Merece la pena hacer una digresión para señalar aquí que los particulares también están apostando financieramente por la industria del cannabis, a sabiendas o no. ¿Posees un 401K o un fondo de inversión? Tal vez poseas una pequeña parte de Innovative Industrial Properties, un REIT de cannabis que cotiza en la Bolsa de Nueva York (NYSE). O tal vez posea una parte de Scott's Miracle Gro, otra empresa que cotiza en la Bolsa de Nueva York. Scott's tiene una filial que invierte directamente en la industria del cannabis y otra que suministra suministros hidropónicos y de jardinería directamente a los cultivos de marihuana desde 2015. En total, más de 145 millones de estadounidenses viven ahora en un estado que ha legalizado la marihuana. Estas personas reciben servicios financiados con los ingresos de la industria del cannabis, desde escuelas hasta servicios policiales.

Se prevé que las ventas de cannabis legal en Estados Unidos superen los 30.000 millones de dólares este año. La industria del cannabis es también la más prolífica creadora de empleo en Estados Unidos, con más de 428.000 puestos de trabajo "legales". En vista de este afianzamiento, son muy pocas las empresas estadounidenses que se niegan a suministrar productos o servicios a las empresas de cannabis autorizadas, con la destacada excepción de los bancos. Incluso si una empresa deseara embargar las interacciones de MRB, sería muy difícil trazar líneas claras, dado que el comercio de cannabis está profundamente entretejido en el tejido de la economía estadounidense.

Todos apoyamos a los MRB y hay que arreglar la banca

Las entidades financieras operan con MRB a sabiendas o no. Cuando una industria crece tanto, es simplemente inevitable. La designación de MRB de Nivel III debería desaparecer, y en el panorama general la necesidad de una reforma bancaria es sencillamente irrefutable. Tal vez, sólo tal vez, eso suceda este año. La SAFE Banking Act vuelve a ser noticia este mes, ahora integrada en una legislación más amplia tras haber sido aprobada por la Cámara de Representantes en cinco ocasiones distintas. Hasta que eso ocurra, y puede que incluso después, los bancos, las empresas y todos nosotros trabajaremos con "MRBs".